三、項目成本風險管理的對策

面對成本風險的管理和入世之后所帶來到的影響,我們要采取措施,積極面對。只有這樣才能避害趨利,發展自己。

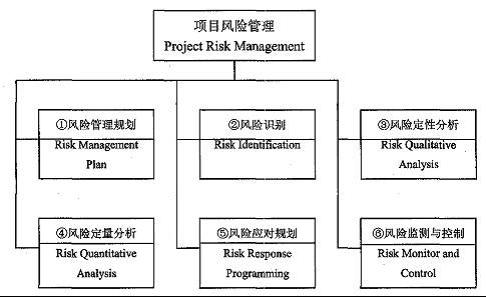

1、選擇并使用好勞務分承包方,激勵、用活企業自我操作層。隨著國企內部機制的改革,企業逐步精簡隊伍,優化結構。選用的勞務隊伍,要選擇一些信譽好的、實力強的勞務隊伍進行綜合議評,建立相對穩定而又定期考核的動態管理的合格的勞務分包方。勞務分包實施招投標制。公司成立招標領導小組,公司分管的副經理任組長下設評委庫,評委由項目經理、勞資、施工、質安等人員組成,制定招標文件,明確招標的范圍、內容、標準、資質等,邀請二家以上的分包方投標,根據投標方的標書及資信確定中標單位,然后根據招標文件、投標文件及中標單位的承諾簽訂分包合同。勞務分包從發標到簽約自始至終是在公平、公正、公開的情況下運行,杜絕暗箱操作。在運作過程中,要始終考慮到成本問題,如圖:

2、以網絡為紐帶,實現資源在項目間的合理配置。企業必須加快網絡建設的步伐,各項目的富余勞動力、庫存材料、閑置設置通過企業網站及時公布,由企業法人層各職能部門根據工程需要統一調配,互通有無,避免重復采購等現象的發生。各項目中好的施工經驗和方法也應及時上網交流,做到項目間資源共享。

3、以科技為先導,堅定企業走管理和技術密集型道路的信心。企業應結合本單位的實際和市場的需求,制定科技發展規劃,加強科技隊伍建設,有重點和有針對性地進行技術創新和技術改造,積極學習先進技術、引進先進設備、掌握先進工藝,提升水電施工企業的科學技術水平,把提高科技含量作為提高工程質量、增加經濟效益、拓展市場空間的重要措施。

4、建立科學準確的考核激勵機制,對人員采用科學管理,大限度地挖掘項目潛力。資金對于企業的重要性猶如血液之于人體,企業從項目回收的貨幣資金主要來源于項目利潤和折舊。折舊額的大小由各項目設備占用的多少決定,而目標利潤的確定,需要認真分析投標報價書的有關內容,結合實際施工管理經驗,采取“謹慎確定、逐步完善”的方針,盡力做到各方利益兼顧公平。項目經理考核實行任期考核和年度考核相結合的辦法,進一步加大獎罰力度。在國外工程項目成本管理中,十分重視人員的管理,尤其是日本的工程承包公司。工程項目的管理歸根結底是人的管理,只要工程技術人員和管理人員的素質提高,并增強了成本意識,則成本的控制容易得多,要充分發揮人的主觀能動性,鼓勵各級人員進行施工方法和管理方式的改進,定期召開經驗總結會,使正確的意見能盡快作為制度確定下來,并運用到工程實施過程中去。

5、充分利用計算機等現代化的管理工具

隨著計算機及應用軟件的迅速發展,人們越來越認識到它的重要性,并將其運用到生產實踐中去。近幾年,國外開發出不少用于項目管理的軟件,甚至專門用于成本控制及管理軟件。實踐證明,計算機的使用不僅大大提高了人們的工作效率,而且在輔助工作人員進行設計、決策管理方面起著十分重要的作用。我國雖有不少公司也使用了計算機,并開發了一些軟件,但沒有發揮其巨大潛力。

總之,項目成本風險的管理是一項復合性工作,需要多個部門相互配合,需要眾多管理人員相互配合,工程、材料、財務、勞資任何一個環節出現紕漏,都會造成項目成本不必要的失控。我們要積極面對出現的問題,迎接入世帶來的挑戰,借鑒外國的先進經驗和技術,發展并壯大自己,促進建筑業的健康發展。